Comprar Casa vs. Arrendar: A Balança Pende a Favor da Compra com Poupanças de Até 550€ Mensais?

A escolha de onde e como viver é uma das maiores decisões financeiras que enfrentamos. Por anos, a dicotomia entre comprar casa ou arrendar foi um debate complexo, influenciado por fatores pessoais, financeiros e de mercado. Contudo, o cenário imobiliário atual em Portugal está a reescrever essa equação de forma surpreendente, sugerindo que, para muitas famílias, comprar pode ser a opção mais vantajosa, com poupanças mensais que podem chegar aos 550€.

A Pressão Crescente do Arrendamento: Rendas Insuportáveis e Pouca Oferta

O mercado de arrendamento em Portugal vive um período de intensa pressão. A escassez de imóveis para arrendar é uma realidade inegável em muitas das principais cidades e mesmo em zonas mais periféricas. Esta baixa oferta, aliada a uma procura robusta, tem impulsionado as rendas para valores recorde, consumindo uma parte cada vez maior do orçamento familiar.

Para muitas famílias, pagar uma renda elevada não só dificulta a poupança como também limita a capacidade de planeamento a longo prazo. A imprevisibilidade dos aumentos anuais e a constante incerteza sobre a renovação de contratos transformaram o arrendamento numa fonte de stress financeiro e pessoal.

A Viragem dos Juros: O Crédito à Habitação Torna-se Mais Acessível

Numa mudança significativa face aos últimos anos, as taxas de juro do crédito à habitação têm vindo a aliviar a pressão. Após um período de subidas acentuadas, a política monetária atual e um maior controlo da inflação contribuíram para um ambiente mais favorável aos mutuários.

Esta descida dos juros traduz-se diretamente em prestações mensais de crédito mais baixas, tornando a compra de casa uma alternativa financeiramente mais atrativa. É aqui que a balança começa a pender de forma decisiva.

O Custo-Benefício de Comprar: Uma Poupança Mensal Substancial

A análise comparativa entre as despesas de arrendamento e as de compra revela uma diferença notável. Mesmo considerando os preços de venda atuais dos imóveis, que continuam elevados, a prestação de um crédito à habitação pode ser, em muitos casos, significativamente inferior à renda de um imóvel com características semelhantes.

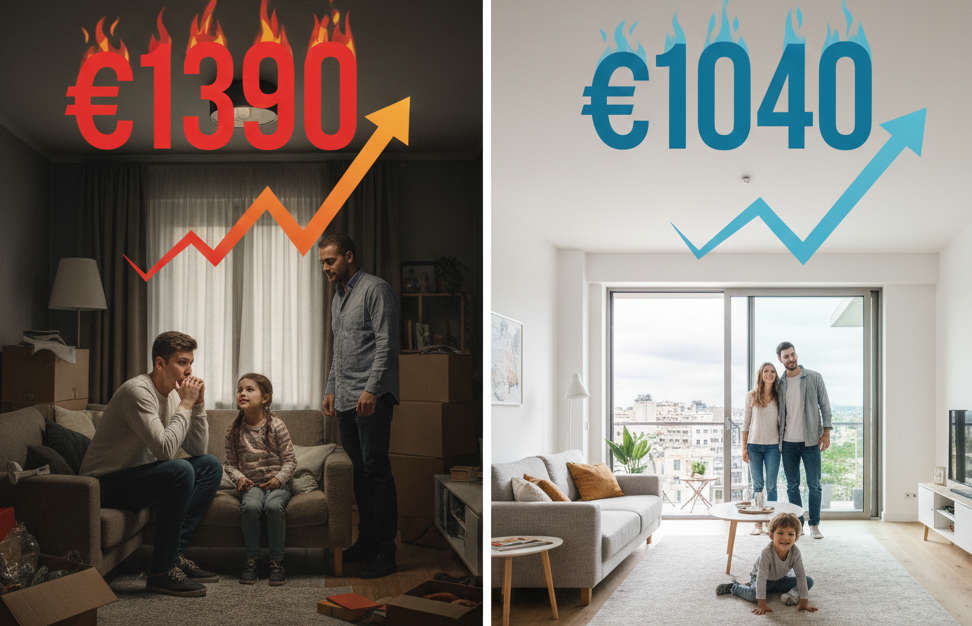

Um exemplo prático ilustra bem esta realidade:

Numa cidade como o Porto, um apartamento de 80 m² pode custar mais de 1.390€ mensais de renda.

Para um imóvel idêntico, a prestação mensal do crédito à habitação pode rondar os 1.040€.

Esta diferença de cerca de 350€ por mês é um valor considerável, que pode ser redirecionado para poupança, investimento ou para cobrir outras despesas familiares. E, como o artigo original menciona, esta poupança pode ascender a até 550€ mensais em determinadas situações e cidades, mesmo incluindo custos adicionais como IMI, condomínio e manutenção.

Além da Poupança: A Estabilidade e o Património

Comprar casa transcende a mera poupança mensal. É um passo em direção à estabilidade habitacional, à construção de património e à segurança a longo prazo. Enquanto o arrendamento representa um custo mensal "a fundo perdido", as prestações do crédito à habitação contribuem para a aquisição de um ativo que tende a valorizar ao longo do tempo.

Para as famílias que procuram uma base sólida e um investimento no futuro, o atual contexto do mercado imobiliário e as condições de financiamento tornam a compra de casa não apenas uma escolha de vida, mas uma decisão financeira estratégica e cada vez mais racional.

Fonte: SuperCasa https://supercasa.pt/noticias/comprar-casa-pode-sair-550-euros-mais-barato-por-mes/n8219